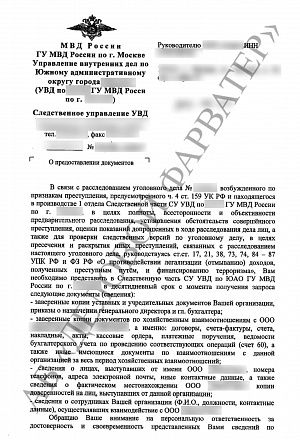

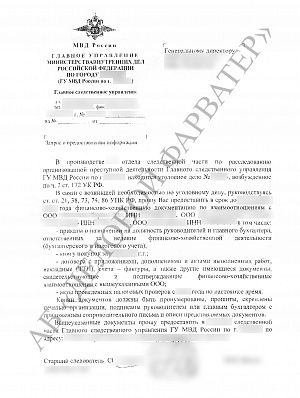

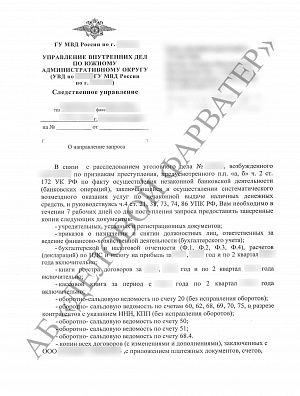

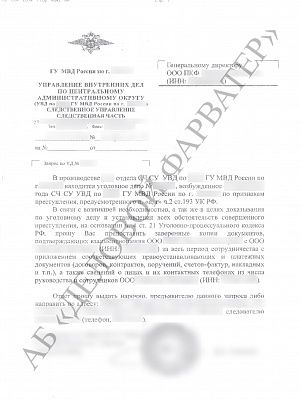

Запросы документов

Запрос о предоставлении документов и информации направляется в адрес организации правоохранительными органами в рамках уже возбужденного уголовного дела с целью сбора доказательств и определения круга лиц, виновных в совершении преступлений экономической или налоговой направленности. Также запрос может быть направлен с целью сбора доказательств совершения противоправных действий лицами, не являющимися фигурантами расследуемого уголовного дела.

Основанием для направления запроса о предоставлении информации в рамках уголовного дела является ч. 4 ст. 21 УПК РФ, в соответствии с которой на организациях и иных лицах лежит обязанность по предоставлению запрошенных сведений.

Подтверждение информации о возможных нарушениях или отказ в предоставлении документов (полный или частичный) могут повлечь проведение дальнейших следственных действий (обыски, выемки, допросы), или возбуждение уголовных дел по иным установленным фактам.

Повестки о вызове на допрос

При расследовании уголовного дела могут допрашиваться подозреваемые, обвиняемые, а также любые иные лица в качестве свидетелей.

Вызов на допрос осуществляется путем направления повестки. Допрос по уголовному делу является единственным процессуальным действием, для проведения которого может быть осуществлено принудительное доставление. Также предусмотрена уголовная ответственность за отказ от дачи показаний и дачу заведомо ложных показаний.

Участие адвоката при проведении допроса подозреваемого или обвиняемого является обязательным. Свидетель также имеет право являться на допрос с адвокатом.

Обыски, выемки

В ходе расследования уголовного дела следственные органы могут проводить обыски и выемки в помещениях организаций и по адресам проживания их руководителей и сотрудников.

Цель обыска или выемки – принудительное изъятие оригиналов документов, предметов, компьютеров, телефонов и иных носителей электронной информации с целью получения доказательств совершения экономических и налоговых преступлений.

По итогам обыска проверяющие обязаны составить протокол обыска. В протоколе описываются процессуальные действия в том порядке, в каком они производились, а также излагаются заявления лиц, участвовавших в следственном действии, указываются технические средства, которые использовались при производстве следственного действия, перечень изъятых предметов и документов.

Замечания о нарушениях процедуры или прав участников обыска необходимо обязательно вносить в протокол, так как это позволит в будущем обжаловать нарушения, допущенные проверяющими при обыске.

Защита в судах

Мало для кого является открытием следующий факт – количество оправдательных приговоров по уголовным делам в РФ ниже 1% от общего количества приговоров. Это обусловлено спецификой уголовного процесса, в котором судебное следствие носит формальный характер, а основной сбор доказательств осуществляется на этапах проведения доследственных проверок и расследования уголовных дел следственными органами. Проще говоря, все доказательства собирают правоохранительные органы, основной же задачей суда является вынесение наказания на основании материалов уголовного дела.

Поэтому об эффективности работы адвоката можно судить по соотношению количества уголовных дел, по которым вынесен приговор, и количества прекращенных доследственных проверок и уголовных дел (приостановленных или прекращенных).

Даже если уголовное дело уже находится в суде, мы можем помочь и в данной ситуации. Основные цели - добиться прекращения уголовного дела по различным основаниям или переквалификации обвинения на менее тяжкое, или возврата дела прокурору, или минимально возможного наказания, что неоднократно удавалось нашим адвокатам, в том числе по тяжким преступлениям.