Оставьте заявку

на бесплатную встречу с адвокатом

Первичные консультации по защите бизнеса — бесплатные.

Мы будем рады ответить

на ваши вопросы

по телефону:

+7 (495) 929-70-50

на ваши вопросы

по телефону:

С последствиями налоговой проверки легче бороться на ранних стадиях. В идеале – еще до ее начала продумать и внедрить эффективный механизм оптимизации налогообложения компании. Основную опасность для организации представляют выездные налоговые проверки, которые охватывают период в три предшествующих года (в отличие от камеральной проверки, которая охватывает отчетный период).

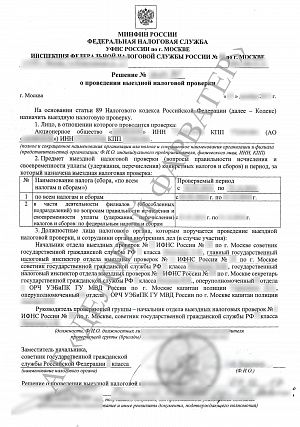

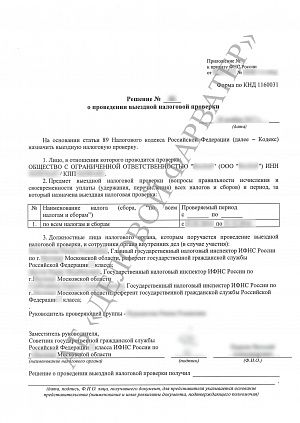

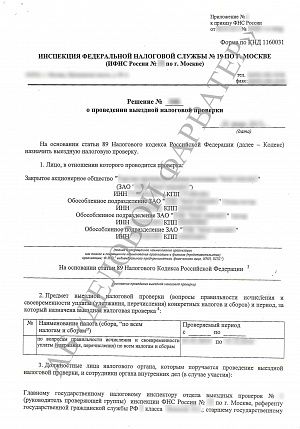

![]() Признаки назначения выездной налоговой проверки в отношении вашей организации:

Признаки назначения выездной налоговой проверки в отношении вашей организации:

Если в отношении вашей организации уже вынесено решение о привлечении к ответственности по итогам налоговой проверки– вы можете подробнее прочитать об обжаловании решений налоговых органов (налоговых спорах).

В случае если по итогам налоговой проверки вашей организацией заинтересовались правоохранительные органы, изучите раздел «Защита при проверках МВД».

В рамках сопровождения налоговых проверок наши адвокаты:

В рамках сопровождения налоговых проверок наши адвокаты:

Наша налоговая практика – одна из основных в Бюро, рекомендована ведущими российскими и международными рейтингами.

Наши адвокаты входят в экспертные советы по налогам в различных органах власти и участвуют в разработке законопроектов. Это позволяет не только знать сложившуюся практику, но и заранее понимать, как будет строиться взаимодействие бизнеса с налоговыми органами в будущем.

Налоговые претензии по результатам камеральных и выездных налоговых проверок являются одной из основных причин приостановления деятельности предприятия, успешно функционировавшего до начала проверки. Например, согласно статистике, суммы доначислений по выездным налоговым проверкам, проводимым налоговыми инспекциями г. Москвы, теперь редко бывает ниже 40 млн рублей.

Обусловлено это применяемой налоговыми органами системой планирования выездных налоговых проверок, в соответствии с которой выездная налоговая проверка назначается по результатам предпроверочного анализа финансово-хозяйственной деятельности налогоплательщика, целью которого является выявление схем уклонения от уплаты налогов и установления предварительного размера сокрытых налогов.

При этом в случае выявления факта уклонения от уплаты налогов на сумму, превышающую 15 млн рублей и отказа налогоплательщика оплатить выявленную недоимку, материалы камеральных и выездных проверок в соответствии с п.3 ст.32 НК РФ передаются налоговыми органами в подразделения Следственного комитета РФ для рассмотрения вопроса о привлечении виновных лиц к уголовной ответственности по ст.199 УК РФ.

Также следует отметить, что в результате ужесточения государственной политики в сфере налогового администрирования существенно снизились шансы оспорить доначисления налоговых органов в арбитражных судах. Официальная статистика – более 80% дел разрешены в пользу налоговых органов.

В случае отказа (невозможности) организации оплачивать налоговые требования, пени и штрафы – налоговые органы имеют право привлекать к субсидиарной ответственности генерального директора и «контролирующих лиц», а также в некоторых случаях взыскивать задолженность с взаимозависимых лиц: организаций или граждан.

Безусловно, эффективная подготовка к налоговой проверке, корректные действия при ее проведении (в том числе – при допросах сотрудников в налоговых органах, при проведении выемки в помещениях организации, при ответе на требования о предоставлении документов и пояснений), а также грамотная линия защиты – существенно снижают риски больших налоговых доначислений по результатам проверки.

Более 300 выездных и камеральных налоговых проверок ежегодно сопровождают адвокаты АБ «Деловой фарватер», в результате чего нами накоплены знания и уникальный опыт оспаривания любых возможных претензий со стороны налоговых органов. Зачастую нам удается отстоять позицию налогоплательщика и оспорить доначисления даже в тех сложных ситуациях, когда изначально шансы налогоплательщика оценивались как минимальные.

С чем мы работаем

Стоимость услуг наших адвокатов

Защита на этапе предпроверочного анализа

от 80 000₽

/ в месяц

Включает юридическое сопровождение всех лиц (руководители и сотрудники организации, третьи лица), которых затрагивает проведение мероприятий налогового контроля.

Окончательная стоимость определяется с учетом сложности налоговой проверки, участия в проверке сотрудников полиции, количества мероприятий налогового контроля и лиц, которым оказывается юридическая помощь.

Показать стоимостьПодготовка возражений на акт камеральной или выездной налоговой проверки

от 200 000₽

Окончательная стоимость зависит от характера и суммы предъявленных налоговых претензий, а также от собранных в ходе проверки доказательств нарушения налогового законодательства

Подготовка апелляционной жалобы на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения

от 150 000₽

Окончательная стоимость зависит от характера и суммы предъявленных налоговых претензий, а также от собранных в ходе проверки доказательств нарушения налогового законодательства

Разовое участие юриста или адвоката в мероприятиях налогового контроля

от 40 000₽

Без участия в иных мероприятиях налогового контроля и осуществления дополнительных процессуальных действий, связанных с проводимой налоговой проверкой

Срочный выезд адвоката (выемка, осмотр)

50 000₽

Выезд в течение 10 минут после вызова адвоката в пределах г. Москвы и Московской области

Семинар по безопасности бизнеса

от 100 000₽

Зависит от темы и продолжительности семинара

Судебное оспаривание решения налогового органа о привлечении к ответственности за совершение налогового правонарушения

от 300 000₽

/ в суде первой инстанции

от 200 000₽

/ в суде апелляционной инстанции

от 100 000₽

/ в суде кассационной инстанции

Окончательная стоимость зависит от характера и суммы предъявленных налоговых претензий, а также от собранных в ходе проверки доказательств нарушения налогового законодательства

Что еще почитать по теме:

Варламов Сергей Александрович

Варламов Сергей Александрович

Управляющий партнер

Ивченков Павел Сергеевич

Ивченков Павел Сергеевич

Партнер, адвокат

Литвиненко Сергей Сергеевич

Литвиненко Сергей Сергеевич

Партнер, адвокат

Родионова Оксана Федоровна

Родионова Оксана Федоровна

Руководитель налоговой практики

Раевский Артем Александрович

Раевский Артем Александрович

Адвокат

Юшков Денис Владимирович

Юшков Денис Владимирович

Руководитель гражданско-правовой и корпоративной практики

Захаров Евгений Владимирович

Захаров Евгений Владимирович

Заместитель руководителя гражданско-правовой и корпоративной практики

Здравствуйте!

Мы готовы проконсультировать вас бесплатно по телефону и даже в офисе!

Возможно, этого будет достаточно, и вам не придется тратить деньги на платные консультации!

Узнайте о своих правах и получите план действий

Нажимая на кнопку, вы соглашаетесь с условиями обработки персональных данных

Отправьте вопрос

адвокату

прямо сейчас

Мы на связи

круглосуточно*Круглосуточная поддержка – только для действующих клиентов*

+7 (495) 929-70-50

Что еще вам может быть интересно про нас:

Хотите, мы вам перезвоним?

Заказать звонокЗакажите семинар

«Защита бизнеса от проверок налоговых и правоохранительных органов»

Отправьте заявку, и наш специалист перезвонит вам, чтобы обсудить подробности и стоимость

Определите вероятность проведения налоговой проверки в отношении вашей компании:

Предоставляет ли ваша организация займы дочерним компаниям?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Имеются ли у вашей организации взаимозависимые или аффилированные компании, применяющие специальные налоговые режимы?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Всегда ли вы проводите проверку документации контрагентов до начала сотрудничества с ними (выписка из ЕГРЮЛ, уставные документы, бухгалтерскую отчетность и т.д.)?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Имеются ли в ваших заключенных договорах условия, отличающиеся от общепринятых правил и обычаев делового оборота (например, длительные отсрочки платежа, отсутствие гарантийного обеспечения, незначительные штрафные санкции за нарушение обязательств, расчеты векселями, заниженная рыночная стоимость и пр.)?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Доля вычетов по НДС превышает 85% от общей суммы уплаченного НДС?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Применяет ли ваша организация какие-либо налоговые льготы?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Получали ли вы в последнее время уведомления или различного рода требования от налоговых органов?

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Официальный средний размер заработной платы в вашей организации:

Следующий вопросОпределите вероятность проведения налоговой проверки в отношении вашей компании:

Привлекаются ли вашей организацией физические лица на основе гражданско-правовых договоров?

Завершить тестВероятность проведения налоговой проверки в отношении вашей компании:

НИЗКАЯ

Вероятность проведения выездной налоговой проверки в отношении вашей компании минимальна. Тем не менее, во избежание возможных негативных последствий, связанных с потенциальным доначислением многомиллионных налогов и сборов, рекомендуем вам провести налоговый аудит с целью выявления потенциально опасных налоговых рисков, которые в будущем негативным образом могут сказаться на финансово-хозяйственной деятельности вашей компании.

Вероятность проведения налоговой проверки в отношении вашей компании:

СРЕДНЯЯ

Скорее всего в ближайшее время в отношении вашей организации не будет назначена выездная налоговая проверка. Между тем, не исключено проведение иных мероприятий налогового контроля (например, вызов руководителя в ФНС, запрос документов и пояснений в рамках предпроверочного анализа и камеральных налоговых проверок). Для того чтобы обезопасить себя от необоснованных претензий налоговых органов и дальнейших крупных доначислений, рекомендуем вам воспользоваться помощью налогового адвоката, а также провести налоговый аудит с целью выявления налоговых рисков, которые в будущем негативным образом могут сказаться на финансово-хозяйственной деятельности вашей компании.

Вероятность проведения налоговой проверки в отношении вашей компании:

ВЫСОКАЯ

Вероятнее всего в ближайшее время в отношении вашей компании будет проведена выездная налоговая проверка. Для того чтобы минимизировать потенциальные налоговые риски и связанные с этим возможные негативные последствия, рекомендуем вам обратиться за консультацией к налоговому адвокату.

Первичные консультации по защите бизнеса — бесплатные.

Задайте вопрос – это БЕСПЛАТНО!